Wenn die eigenen Mittel für eine Anschaffung nicht ausreichen, hilft ein Kredit in vielen Fällen weiter. Allerdings gilt es, vor der Aufnahme eines Darlehens eine Bestandsaufnahme vorzunehmen. Dabei müssen die eigenen Möglichkeiten bezüglich eines Kredits gut durchdacht werden. Sonst stehen Sie am Ende in der Bank und bemerken erst dort, dass Ihr gewünschter Kredit in seiner Höhe gar nicht realisierbar ist. Wie Sie am einfachsten herausfinden, welchen Kredit Sie sich leisten können, lesen Sie in diesem Artikel.

Das Wichtigste in Kürze

- Stellen Sie als erstes die Höhe des benötigten Kredits fest

- Machen Sie eine Aufstellung Ihrer monatlichen Ausgaben

- Ein Ratenkredit hängt vom frei verfügbaren Einkommen ab

- Über Ihr freies Einkommen lässt sich die mögliche Kredithöhe berechnen

- Durch Laufzeit und Ratenhöhe können Sie den Kredit anpassen

Ermitteln Sie die benötigte Kredithöhe

Stellen Sie an den Anfang die Frage nach Ihrem tatsächlich benötigten Kreditbedarf. Planen Sie eine Anschaffung zu einem bestimmten Preis, haben Sie diese Summe wahrscheinlich schon im Hinterkopf. Ihre Überlegung sollte jetzt danach gehen, ob Sie den Anschaffungspreis überhaupt in der kompletten Höhe finanzieren müssen. Schauen Sie nach finanziellen Polstern, mit denen Sie die Kredithöhe gegebenenfalls reduzieren können. Möglicherweise besitzen Sie ein Sparguthaben, das sich dazu verwenden lässt. Solche Rücklagen können Sie in die Anschaffung mit einbringen und auf diese Art von vornherein Ihre benötigte Kredithöhe reduzieren.

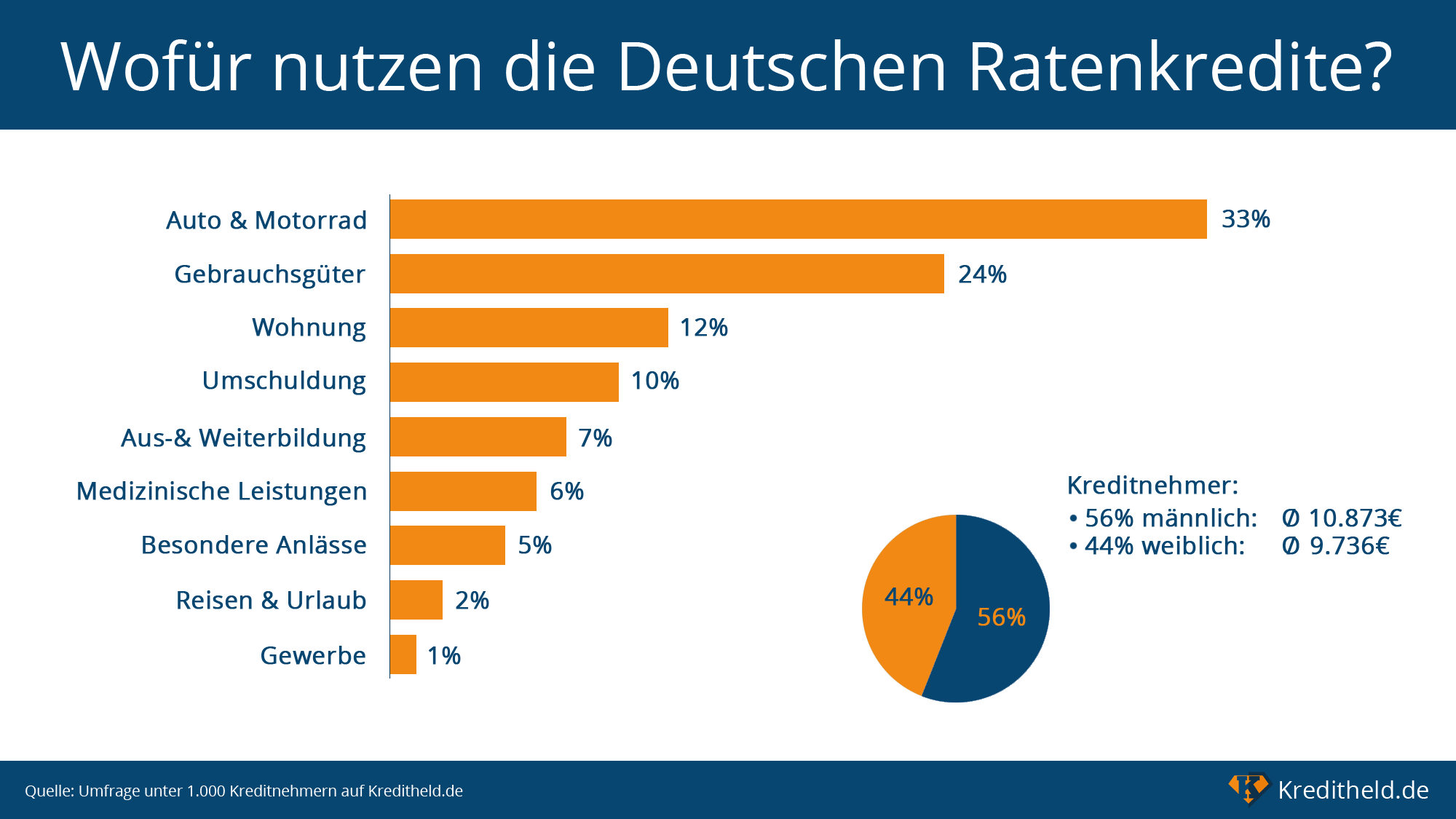

Bildquelle: kreditheld.de

Besitzen Sie ältere Sparguthaben mit attraktiver Verzinsung, kann es lohnen, diese nicht komplett aufzulösen. Lassen Sie nach Möglichkeit ein solches Konto mit einem Restbetrag bestehen, um sich dort weiterhin den guten Zinssatz zu erhalten. Von vorhandenen Bausparverträgen, Genossenschaftseinlagen oder Tagesgeldkonten lassen sich meist Beträge in bestimmter Höhe auszahlen, ohne dass Sie solche Anlagen gleich ganz auflösen müssen. Mitunter gelten für Ihren Antrag auf Teilauszahlung allerdings Fristen, so dass Sie nicht sofort über dieses Geld verfügen können.

Erstellen Sie einen Haushaltsplan

Damit Sie sich einen genauen Eindruck über Ihre finanziellen Möglichkeiten verschaffen können, hilft eine Aufstellung Ihrer gesamten Ausgaben. Berechnen Sie Ihre monatlichen Kosten und ziehen Sie diese von Ihren Einkünften ab. Kosten, die Sie jährlich zu begleichen haben, sollten dabei auf ihre monatliche Höhe heruntergebrochen werden. Mit dieser Buchführung können Sie Ihre finanziellen Möglichkeiten zur Tilgung eines Kredits ermitteln. Da ein Kreditgeber Ihre finanzielle Situation ebenfalls genauer betrachtet, sollten Sie Ihren Haushaltsplan möglichst präzise aufstellen. Hier ein modellhaftes Beispiel zur Verdeutlichung:

| Ihre Einnahmen | Ihre Ausgaben | Ihre freien Mittel |

| Nettogehalt 1.350 € | Miete 550 € | |

| Nebenverdienst 400 € | Mietnebenkosten 150 € | |

| Unterhalt PKW 200 € | ||

| Internet und Handy 50 € | ||

| Lebensmittel 170 € | ||

| Versicherungen 80 € | ||

| Hobbys 100 € | ||

| Sonstiges 100 € | ||

| Gesamt 1.750 € | Gesamt 1.400 € | Gesamt 350 € |

Nach Abzug aller Ausgaben errechnet sich in unserem Modell ein Betrag von 350 Euro, der im Monat zur freien Verfügung bleibt. An dieser Stelle sollten Sie bedenken, dass Sie mit diesem Betrag noch Rücklagen bilden müssen. Ziehen Sie also 150 Euro davon ab, die Sie für anfallende Alltagskosten wie etwa die Instandhaltung Ihres PKW ansparen. Es bleiben unterm Strich 200 Euro, die auch als „frei verfügbares Einkommen“ bezeichnet werden. Diesen Betrag können Sie zur monatlichen Abzahlung eines Kredits veranschlagen.

Neben dieser Erkenntnis zeigt Ihnen ein gründlich geführter Haushaltsplan unter Umständen auch Ausgaben auf, die sich reduzieren lassen. Ein solches Einsparpotential lässt sich beispielsweise bei den Aufwendungen für Versicherungen oder den Fixkosten Ihres PKW finden. Dadurch können Sie in kurzer Zeit das frei verfügbare Einkommen verbessern.

Berechnen Sie die Kredithöhe selbst

Der nächste Schritt befasst sich mit der Darstellbarkeit Ihres Kredits. Gehen wir von freien Finanzmitteln in Höhe von 200 Euro im Monat aus, lassen sich Kreditaspekte genauer bestimmen. Sie können sich überlegen, ob Sie beim Kredit mehr Wert auf die Ratenhöhe legen oder Ihnen eher die Dauer der Laufzeit wichtiger ist.

Wenden Sie bei einer Rückzahlung die maximalen 200 Euro auf, werden Sie Ihren Kredit auf dem schnellsten Wege zurückzahlen. Damit sparen Sie sich Zinskosten, müssen allerdings für den Zeitraum der Tilgung auf weitere Ausgaben verzichten. Ein kostspieliger Urlaub ist bei dieser Finanzplanung eher unrealistisch.

Planen Sie einen geringeren Tilgungsbetrag ein, zahlen Sie den Kredit mitsamt Zinsen länger ab. Mit beispielsweise nur 150 Euro als Ratenhöhe bewahren sich dann aber auch einen größeren finanziellen Spielraum. Es liegt an Ihrer individuellen Einstellung, welche Argumente Sie hierbei bevorzugen.

Zur Berechnung Ihrer ungefähren Kredithöhe können Sie folgende Faustformel benutzen:

Multiplizieren Sie Ihre potentielle Rückzahlungsrate mit den Monaten der Laufzeit und runden Sie das Ergebnis großzügig nach unten ab. Das Abrunden dient einem gewissen Puffer, der für Kreditnebenkosten und Zinsen verwendet wird.

So gelangen Sie bei einem bestimmten Tilgungsaufwand pro Monat auf eine unverbindliche Kredithöhe:

Rate Laufzeit Kredithöhe

150 Euro x 36 Monate = 5.400 € à 5.000 €

150 Euro x 60 Monate = 9.000 € à 8.500 €

150 Euro x 120 Monate = 18.000 € à 16.500 €

200 Euro x 36 Monate = 7.200 € à 6.700 €

200 Euro x 60 Monate = 12.000 € à 11.000 €

200 Euro x 120 Monate = 24.000 € à 22.000 €

Auch wenn die grün hinterlegten Summen rechts lediglich einen Richtwert für mögliche Kredithöhen darstellen, wird eins verdeutlicht: Sie können Ihr Kreditvolumen immer erhöhen, indem Sie längere Laufzeiten wählen. Eine ungefähre Einordnung bietet dieses Modell auch hinsichtlich der Kredithöhe. Benötigen Sie zum Beispiel einen 10.000 Euro Kredit, werden Sie mit dem geringeren Rückzahlungsaufwand von 150 Euro pro Monat bei einer 5-jährigen Laufzeit wahrscheinlich nicht hinkommen. Wählen Sie dagegen 200 Euro als monatliche Rückzahlungsrate, sollten 5 Jahre als Laufzeit ausreichen. Tilgungsrate und Laufzeit eines Kredits stehen also im Zusammenhang mit Ihrer Flexibilität und dem finanziell Machbaren.

Bei anderen Kreditmodellen helfen Sicherheiten

Im hier vorgestellten Modell genügt allein Ihr Einkommen sowie Ihre Haushaltslage als Sicherheit für den Kreditgeber. Brauchen Sie, etwa für einen Immobilienkauf, einen wesentlich höheren Kredit, müssen Sie dafür zusätzliche Sicherheiten aufbringen. Diese können in Form einer Bürgschaft oder als Sach- und Kapitalwerte angeboten werden. Damit treten Sie im Falle Ihrer Zahlungsunfähigkeit Rechte an Ihren Geldgeber ab oder haben einen Dritten, der mit seinem Vermögen für Ihr Darlehen bürgt.

Über ausreichende Sicherheitsleistungen lassen sich auch Kredite ohne Schufa realisieren. Solche bieten Kreditvermittler über ausländische Banken an. Dabei fallen eventuelle Schufa-Einträge Ihrerseits nicht ins Gewicht und die Schufa erfährt auch nichts von Ihrem Darlehen.

Darauf müssen Sie bei Krediten achten

Kredite können versteckte Kosten mit sich bringen, vor denen Sie sich schützen sollten. Achten Sie beim Anbieter zunächst auf eine seriöse Beratung sowie die klar verständliche Aufstellung aller Kreditkonditionen und -kosten. Durch das Vergleichen mehrerer Angebote können Sie zudem den günstigsten Kredit finden, der zu Ihnen passt.

Bewerten Sie ein Kreditangebot immer nach dem ausgewiesenen „effektiven Jahreszins“ (das ist in Deutschland Pflicht – siehe finanztip.de). Dieser unterscheidet sich vom „Jahreszins“ darin, dass bereits alle anfallenden Kosten eingerechnet sind. Also beispielsweise Gebühren, die Sie beim Kreditabschluss an den Anbieter zahlen müssen. Damit haben Sie eine solide Grundlage, was die monatlichen Kosten während der gesamten Kreditlaufzeit unterm Strich ausmachen.

Vereinbaren Sie mit Ihrem Kreditgeber die Möglichkeit der Sondertilgung. Damit lässt sich Ihr Kredit während der Laufzeit verringern, indem Sie durch außergewöhnliche Zahlungen die Restschuld reduzieren. Die Sondertilgung ist meist als prozentualer Wert pro Jahr vorgegeben und sollte als Option ohne Aufpreis angeboten werden.

Derzeit sind Kredite besonders billig, da das Zinsniveau auf einem Niedrigstand verharrt. Nutzen Sie das aus und entscheiden Sie sich deswegen für eine Zinsbindung. Auch wenn die Laufzeit überschaubar ist, kann es sein, dass sich Zinsen im Laufe der nächsten Jahre wieder verteuern. Das müssten Sie mittragen, wenn Sie einen flexiblen Zinssatz vereinbaren. Mit einer Zinsbindung hingegen schützen Sie sich vor dem Szenario, durch steigende Zinsen am Ende höhere Kosten in Kauf nehmen zu müssen.

Tipp: Vermeiden Sie nach Möglichkeit mehrere Kredite gleichzeitig. Bestehen diese dennoch, müssen Sie darüber stets einen optimalen Überblick behalten. Eine Vielzahl an Kreditverpflichtungen führt oftmals zum Gegenteil. Durch ein finanzielles Chaos kann eine Überschuldung entstehen, die schlimmstenfalls Ihre Existenz gefährdet.

Fazit

Einen Kredit können Sie sich leisten, sobald in Ihrem Haushaltsbuch unterm Strich eine schwarze Zahl steht, von der sich noch etwas abziehen lässt. Die Frage nach dem Sinn eines Kredits sollte hierbei allerdings auch immer gestellt werden. Ein Kredit wird immer auch Ihre Schufa belasten und bringt mittel- bis langfristige Verbindlichkeiten mit sich.

Sind solche Aspekte bedacht, lässt sich über Ihr frei verfügbares Einkommen bereits eine ungefähre Kredithöhe berechnen. Bei den Kreditkonditionen selbst stehen Ihnen Möglichkeiten offen, die Rückzahlungsdauer und die monatlichen Raten selbst mitzubestimmen. Dabei sollten Sie Ihre finanziellen Verhältnisse im Auge behalten. Bedenken Sie Sonderausgaben, die jederzeit spontan anfallen können oder womöglich einen kleinen Urlaub, den Sie sich als Luxus gönnen möchten.

Rechnen Sie solche Faktoren von Anfang an in Ihr Kreditvorhaben mit ein. Prüfen Sie bei vorhandenen Sparguthaben denkbare Möglichkeiten, mit denen sich die Kredithöhe insgesamt verringern lässt. Vergleichen Sie die verschiedenen Kreditanbieter nachhaltig und kritisch. Betrachten Sie dabei auch mögliche Vorteile, die sich für Sie bieten, etwa durch die Option der Sondertilgung. Je mehr ein Kredit zu Ihnen passt, desto ruhiger können Sie letztlich schlafen.

FAQ – Häufig gestellte Fragen

Welche Kredithöhe ist in meinem Fall realistisch?

Das lässt sich pauschal nicht bestimmen. Bei der Berechnung eines möglichen Kreditrahmens spielen viele Parameter eine Rolle. Kreditgeber haben das nachvollziehbare Ziel, ihr Geld über einen bestimmten Zeitraum zurückzubekommen. Deswegen werden Ihre Finanzverhältnisse unter diesem Aspekt geprüft, bevor Ihnen ein Kredit gewährt wird.

Wie hängen Einkommen und Kredithöhe zusammen?

Hohes Einkommen = hoher Kredit? Das ist zu einfach, denn ein hohes Einkommen bietet bei einem verschwenderischen Lebensstil dem Kreditgeber keine oder kaum Sicherheiten. Wichtige Berechnungsgrundlage ist daher, was effektiv am Monatsende von Ihrem Einkommen bleibt. Die Höhe allein ist deswegen zunächst zweitrangig.

Was bedeutet „frei verfügbares Einkommen“?

Das ist die Bezeichnung für die Summe, die Ihnen monatlich nach Abzug aller Kosten bleibt. Anhand dieses Betrags bemisst sich Ihre Möglichkeit, künftige Kreditraten zu bewältigen. Die Rückzahlung auf Raten muss für Sie als Kreditnehmer zuverlässig und regelmäßig gewährleistet sein.

Wann lohnt sich eine längere Kreditlaufzeit?

Durch eine längere Laufzeit halten Sie die monatlichen Raten im kleineren Rahmen. Sie müssen zwar mit einem Mehraufwand für Zinsen rechnen, allerdings bleibt Ihnen finanziell mehr Flexibilität durch geringere Belastungen im Monat.

Wie kann ich die Ratenhöhen beeinflussen?

Die Ratenhöhe können Sie durch die Laufzeit Ihres Kredits beeinflussen. Wählen Sie einen kürzeren Zeitraum für die Tilgung, müssen Sie höhere Monatsraten aufbringen. Dadurch sind Sie Ihren Kredit zwar schneller wieder los, aber Ihnen bleibt monatlich weniger zum Leben. Umgekehrt funktioniert diese Rechnung natürlich auch.

Wie schütze ich mich bei Krediten vor Kostenfallen?

Betrachten Sie mehrere Angebote und das Auftreten der jeweiligen Kreditgeber. Wählen Sie den Anbieter aus, der am besten zu Ihren Vorstellungen passt. Vergünstigungen sollten Ihnen etwa über die Möglichkeit der Zinsbindung oder Sondertilgung angeboten werden. Wie alle Serviceleistungen vor Kreditabschluss sollten Ihnen auch für solche Optionen keine Extragebühren berechnet werden.

Bildquelle Titelbild: fotolia.com © v.poth